概念

定义

股权自由现金流表示的是公司在扣除资本性支出后能够自由支配的现金。

理解

- 企业的净利润不等于企业真正可支配的现金,因为这里包含了企业因发展而支付的运营资本和非现金的固定资产折旧费用支出。

- 一家连锁超市为了确保未来几个月的销售旺季有充足的货源,提前购入大量的存货。如果仅看利润表的话,由于存货尚未销售,不能记录在利润表的销售成本项目中,因此我们很容易忽视掉企业已经提前开支了现金。老板花钱购进了存货,尚躺在仓库没有销售,按照会计准则规定就不能确认为利润表里的销售成本。企业通常是要预先支付大量的资金,随后才能逐步销售并确认成本的。现金的流出和利润表中销售成本的确认往往不同步,这种时间差异造成净利润或税后利润失真地反映了企业的现金流情况。

出处:微信公众号「勤勤的财经教室」

公式

简单表述

股权自由现金流量 = 净利润+折旧-投资

Aswath Damodaran

股权自由现金流量 = 息税前利润 ×(1-所得税率)+ 折旧 - 资本支出 - 营运资本增加

@ChinoBing使用习惯

股权自由现金流量 = 净利润 + 折旧 - 资本性支出

- 净利润:损益表 -> 净利润

- 折旧: 现金流量表 -> 补充资料 -> 固定资产折旧、油气资产折耗、生产性生物资产折旧

- 资本性支出: 现金流量表 -> 投资活动产生的现金流量 -> [购建固定资产、无形资产和其他长期资产支付的现金 - 处置固定资产、无形资产和其他长期资产收回的现金净额]

案例

勤勤的教育咨询公司

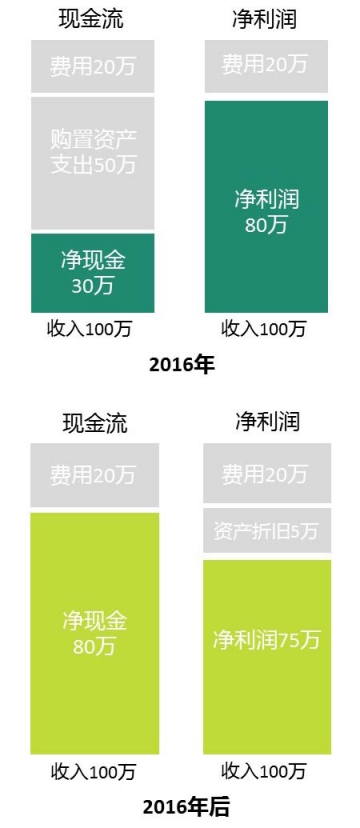

假设勤勤的教育咨询公司每年固定有现金收入100万元,其他固定费用现金支出20万元,在2016年末现金购置资产50万元且仅有这一项固定资产,使用年限为10年。2016年净的现金为30万,小于当年的净利润80万,差别正好是购买资产支出的50万;随后的一年、两年、三年…十年净现金流为80万,大于当年的净利润75万,差别正好是折旧的5万。换句话说,净利润加上折旧的5万就是当年的净现金流80万。

总结

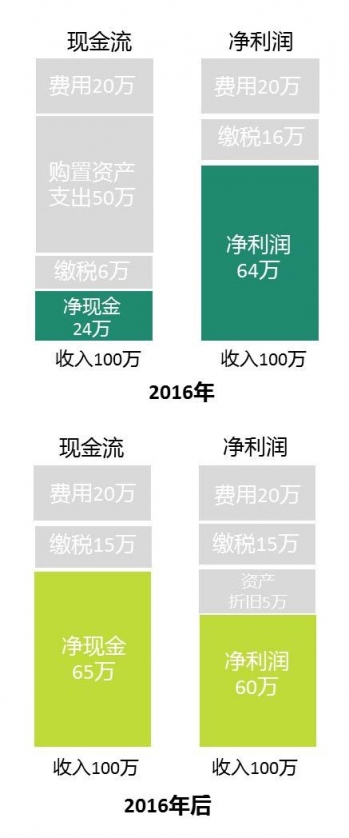

通过上面的举例,我们发现只要把净利润加上当期的折旧就可推算出净现金流。例如考虑税的影响,2016年后的净利润为60万元,加上资产折旧5万元,就是当年的净现金65万元。这再一次说明了净利润不能真实反映企业的现金流情况。

- 出处:微信公众号「勤勤的财经教室」

- 彻底理解“自由现金流”(一)— 基本概念 (知乎)

- 彻底理解“资本性支出” (知乎)

2016年末和2016年后的现金流和净利润

考虑20%企业所得税后

实践

股权自由现金流量@ChinoBing

同花顺【上机数控】

股权自由现金流量 = 15.76亿 + 1.93亿 -(4.17亿 - 0.00278亿)= 13.52亿

华盛顿邮报 - 巴菲特

1973年华盛顿邮报的总市值为8000万美元,而大部分的媒体、经纪人估值为4-5亿美元。

1973年净利润为1330万美元,加上折旧摊销370万美元,减去资本支出660万美元,得出股东盈余为1040万美元,长期国债利率为6.81%。

-

①保守计算:估值为1.52亿美元(1040/0.681)。

-

②中性计算:巴菲特认为整体而言一家报纸公司的资本性支出最终将等于折旧摊销,这样公司利润大致与股东盈余持平,估值为1.96亿美元(1330/0.681)。

-

③乐观计算:报纸有非常好的提价能力,假设华盛顿邮报提价3%,估值为3.5亿美元(1330/0.381)。

-

④超乐观计算:税前10%的利润率,低于历史15%的平均记录,估值为4.85亿美元(1330/0.1*1.5/0.0381)。

-

即使按照最保守的估值计算,巴菲特是按照半价买入华盛顿邮报。

出处:《巴菲特之道》 by Robert G. Hagstrom